Les mutuelles contiennent l’évolution des cotisations en dessous de l’inflation

- 6 janvier 2023

Sur l’année 2022, les dépenses des mutuelles ont augmenté : en moyenne, on estime que les Français ont perçu 49 € supplémentaires, par rapport à 2019. Ces dépenses supplémentaires sur les mutuelles se sont répercutées sur les cotisations mais de façon différente selon les types de contrats.

Pour la 2ème année consécutive, ce sont les contrats collectifs qui augmentent le plus (+5,7%) pour tenir compte de la réalité des charges impactées par l’inflation et revenir sur une trajectoire d’équilibre financier. Les cotisations des contrats individuels augmentent de +4,1%.

A noter que pour 2,2 millions d’adhérents, les cotisations n’augmenteront pas en 2023.

Des remboursements de soins par les mutuelles en forte hausse

La dynamique des dépenses constatée en 2021 liée au rattrapage des soins après les confinements ainsi qu’au déploiement du 100% santé se confirme en 2022.

Fin 2021, la réforme du 100% santé, financée en grande majorité par les organismes complémentaires, a ainsi représenté une dépense supplémentaire de 900 millions d’euros pour les mutuelles.

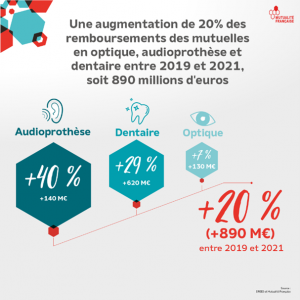

Au premier semestre 2022, les remboursements des mutuelles continuent à progresser à un rythme soutenu sur les secteurs de l’audiologie (+10,7%) et des prothèses dentaires (+2,9%).

La hausse des cotisations des mutuelles inférieures à l’inflation

Le contexte inflationniste inédit impacte directement les remboursements effectués par les mutuelles. Le plafond de la Sécurité Sociale utilisé comme référence pour exprimer des plafonds de remboursements dans la plupart des contrats d’entreprise augmente de 6,9%. Pour autant, les mutuelles affichent leur engagement pour l’accès à la santé de leurs adhérents en modérant l’évolution moyenne des cotisations (4,7%) en dessous de l’inflation moyenne 2022 (5,9%).

Des taxes et des prélèvements importants pour les mutuelles, qui se répercutent sur le pouvoir d’achat des assurés

En 20 ans, la taxation sur les contrats santé a été multipliée par 8, ce qui va à l’encontre d’un accès à la couverture santé pour tous. La Mutualité Française regrette que la fiscalité sur les contrats de complémentaire santé ne soit pas au niveau de celle affectant les biens et services essentiels.

Des charges exceptionnelles sont venues s’ajouter aux comptes des mutuelles : en 2020 et 2021, une taxe Covid d’1,5 milliard d’euros a été imposée aux mutuelles. Un niveau de taxation injuste et injustifié au regard des rattrapages de soins après les confinements, confirmé par le rapport de la DREES sur la situation économique des organismes complémentaires en 2021[3].

Par ailleurs, en 2023, un transfert d’au moins de 300 millions d’euros de l’Assurance Maladie Obligatoire vers l’Assurance Maladie Complémentaire est prévu.

Des niveaux de rentabilité négatifs pour les mutuelles

En 2021, le résultat économique sur l’activité santé a été quasi-nul pour les mutuelles (en moyenne -0,2% des cotisations). Malgré la dynamique des dépenses de santé, les mutuelles, qui ne peuvent être déficitaires, agissent en responsabilité pour maitriser leurs charges.

81% des cotisations sont reversées aux adhérents sous forme de remboursements de soins. Les 19% restants – identifiés comme des « frais de gestion » – couvrent des services aux adhérents (des actions de prévention, action sociale, réseaux de soins ou assistance), la rémunération des salariés, des systèmes d’information permettant le tiers payant ou la constitution de réserves prudentielles obligatoires pour protéger les adhérents et maintenir l’ensemble des services dans la durée.

Les mutuelles sont aux côtés de leurs adhérents pour financer leurs dépenses de santé : en intégrant toutes les dépenses, au-delà des seuls soins et biens médicaux comme la chambre particulière à l’hôpital, ou la prise en charge de séance de psychologues ou d’ostéopathie.

Par ailleurs, il est utile de rappeler que les taxes acquittées par les adhérents financent l’accès aux soins de tous les Français via la complémentaire santé solidaire ou le forfait patientèle médecin traitant.

Ainsi, sur la dernière décennie, la part des organismes complémentaires est passée de 15,2 % à 16,2 % des dépenses totales de santé.

– Que financent les cotisations des mutuelles et comment sont-elles calculées ? Explication en vidéo

A propos de la Mutualité Française Bourgogne-Franche-Comté

La Mutualité Française fédère la quasi-totalité des mutuelles en France. En Bourgogne-Franche-Comté, elle est le porte-parole des structures mutualistes dans toute leur diversité : les mutuelles santé qui remboursent les dépenses des patients, mais aussi les gestionnaires de 276 services de soins ou d’accompagnement tournés vers la petite enfance, les personnes en situation de handicap ou les personnes âgées, des centres dentaires, des centres spécialisés en audition et optique, des services de soutien à domicile…

Les mutuelles interviennent comme premier financeur des dépenses de santé après la Sécurité sociale. Avec son réseau de services de soins et d’accompagnement mutualistes en Bourgogne-Franche-Comté, la Mutualité Française joue un rôle majeur pour l’accès aux soins, dans les territoires, à un tarif maîtrisé. Elle est aussi le 1er acteur privé de prévention santé avec plus de 1 000 actions déployées chaque année au profit de près de 20 000 bourguignons-francs-comtois. A ce titre, elle défend un système de santé solidaire auprès des pouvoirs publics locaux et instances régionales de santé.

Les mutuelles sont des sociétés de personnes à but non lucratif : elles ne versent pas de dividendes et l’intégralité de leurs bénéfices est investie en faveur de leurs adhérents. Présidées par des militants mutualistes élus, elles représentent également un mouvement social et démocratique, engagé en faveur de l’accès aux soins du plus grand nombre.

Contact presse :

Sabrina JOLY / sabrina.joly@bfc.mutualite.fr